Read this article in your language IT | EN | DE | ES

In questo articolo vedremo come andare ad ottimizzare un sistema basato sull'incrocio del prezzo di chiusura con una media mobile esponenziale a 80 periodi.

L'idea di base è la seguente:

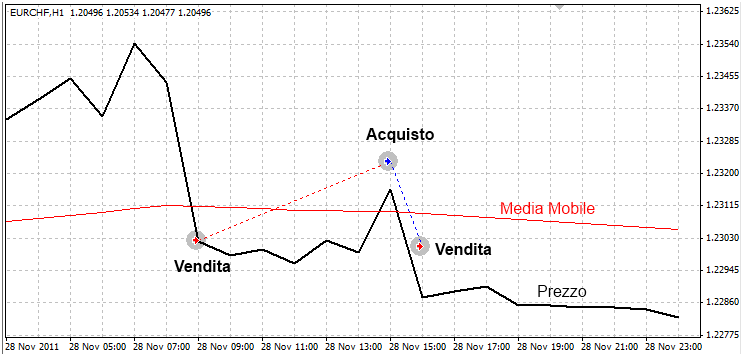

- Comprare quando il prezzo di chiusura taglia verso l'alto la media

- Vendere quando il prezzo di chiusura taglia verso il basso la media

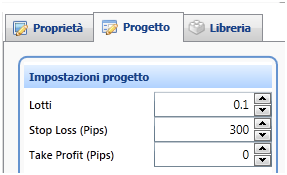

- Impostare uno stop per ogni ordine pari a 300 punti

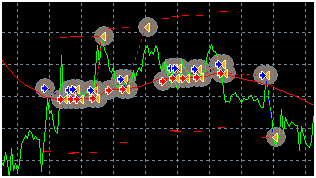

Progetto iniziale

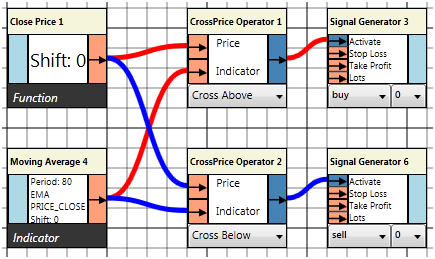

Il sistema si realizza tramite l'utilizzo dell'operatore CrossPrice che abilita un segnale nel momento in cui il prezzo taglia verso l'alto (Cross Above) o verso il basso (Cross Below) un indicatore.

Lo stop loss viene invece impostato dalle caratteristiche di progetto.

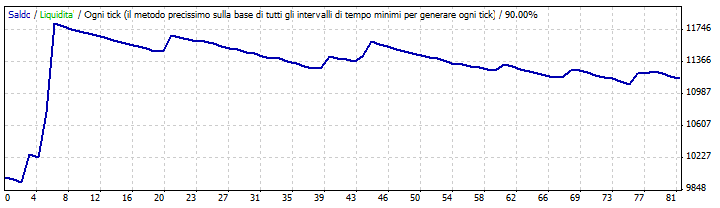

Se lanciamo un collaudo notiamo subito delle performance non all'altezza delle aspettative.

Vediamo in che modo possiamo migliorare la nostra strategia.

Controllare la distanza assoluta tra la media ed il prezzo

Il problema principale è relativo al fatto che quando la media ed il prezzo di chiusura si trovano molto vicini tra loro si vengono a creare molte operazioni inutili che si traducono perlopiù in perdite dovute allo spread.

Un modo per risolvere il problema è quello di impedire le operazioni quando la distanza assoluta tra il prezzo e la media mobile è inferiore ad una soglia espressa in punti (che stabiliamo essere pari a 90 punti). In tal senso andiamo a realizzare come primo il foglio "Filtro Distanza".

In pratica andiamo a calcolare la differenza tra il prezzo e la media mobile ma dato che tale valore potrebbe risultare negativo ne prendiamo il valore assoluto tramite l'operatore matematico AbsValue. Infine ci assicuriamo che tale differenza risulti maggiore del corrispettivo di 90 punti (pips). In caso contrario viene infatti attivato il segnale neutro e quindi il sistema non può più proseguire ai fogli successivi.

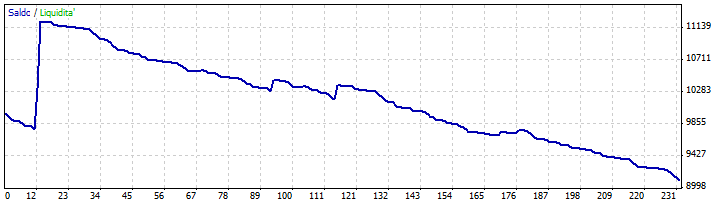

Test finale

Tramite questi accorgimenti il sistema ha diminuito le operazioni ed ha raggiunto persino un guadagno netto.